Déclarer sa terrasse aux impôts n’a rien d’un réflexe spontané. Pourtant, derrière les murets et les dalles, toute une mécanique fiscale se met en place, bien loin de la simple pause transat. Entre réglementation, calculs de surface et démarches parfois méconnues, la fiscalité des espaces extérieurs réserve bien des surprises.

Où peut-on dénicher un bien locatif adapté à sa maison ?

Lire également : Meilleure terrasse de piscine en temps chaud : comment la choisir ?

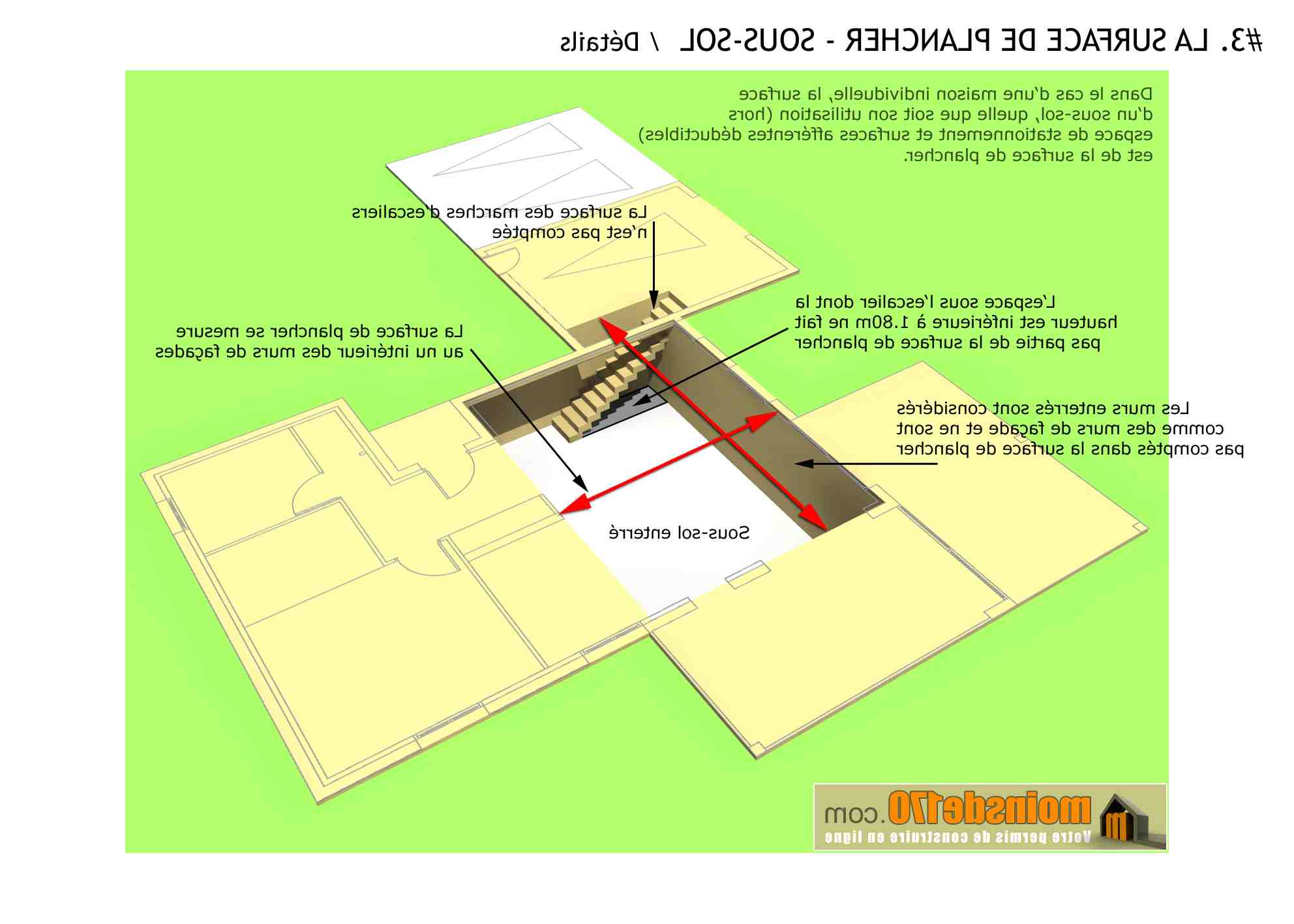

Pour déterminer la surface imposable, il faut additionner toutes les surfaces de chaque espace fermé et couvert, en s’appuyant sur la surface intérieure nue des façades. On retire ensuite les zones correspondant à l’épaisseur des murs autour des portes et fenêtres donnant sur l’extérieur. Ce mode de calcul, loin d’être anecdotique, conditionne le montant de certaines taxes.

Comment évaluer la superficie réelle de sa maison ?

La surface habitable se mesure en multipliant la longueur et la largeur de chaque pièce à vivre. Par exemple, un espace de 3 mètres sur 4 donnera 12 mètres carrés. Cette méthode, simple mais précise, permet de ne pas se tromper au moment de remplir ses déclarations ou d’évaluer la valeur locative.

A lire en complément : Pourquoi faut-il choisir un abri pour sa piscine ?

Quelles pièces sont comptabilisées pour l’imposition ?

Un détail souvent ignoré : une pièce de plus de 30 m² est considérée comme deux chambres pour le calcul fiscal. Les espaces comme la cuisine, la salle de bains ou les toilettes sont écartés du compte. Seuls les salons et chambres entrent dans la surface retenue pour la taxe d’habitation ou la taxe foncière.

La pergola, un abri fiscalement neutre ?

Les espaces non couverts ou ouverts sur au moins un côté, comme une terrasse ou une pergola, ne sont généralement pas pris en compte dans la surface imposable. Les abris de jardin, au contraire, sont soumis à la taxe d’aménagement dès lors qu’ils dépassent certains seuils.

Quelles démarches pour installer une pergola ?

Pour une pergola de plus de 5 m² et jusqu’à 20 m², une simple déclaration à la mairie suffit. Si la surface dépasse 20 m², il faut impérativement déposer un permis de construire. Ce passage administratif concerne aussi les carports et autres structures similaires.

La taxe d’aménagement concerne-t-elle les pergolas ?

La règle est claire : seules les surfaces closes et couvertes, de plus de 1,80 mètre de hauteur, sont soumises à la taxe d’aménagement. Une pergola ouverte, même largement dimensionnée, échappe donc à cet impôt. Cette nuance fait toute la différence lors de la conception de son projet extérieur.

Échapper à la taxe de développement, mythe ou réalité ?

Certains aménagements profitent d’exonérations spécifiques. Par exemple, une résidence principale de plus de 100 m² financée en partie par un prêt à taux zéro peut bénéficier d’un abattement sur la part excédentaire. De même, certains abris (cabanons, pigeonniers…) déclarés au préalable échappent à la taxation sous conditions.

Comment réclamer une décharge de taxe d’aménagement ?

Après réception du document d’annulation ou d’approbation du permis d’urbanisme, il faut le transmettre à la direction départementale compétente pour obtenir le remboursement des taxes associées. Cette démarche permet parfois de récupérer l’intégralité des sommes versées au titre de la taxe d’aménagement ou de l’archéologie préventive.

Existe-t-il des cas d’exonération totale ?

Certains territoires, comme des communes, intercommunalités ou départements, peuvent décider d’exonérer certains projets de la taxe d’aménagement. Cette exonération peut atteindre jusqu’à 50% de la redevance, selon la politique locale et le type de construction réalisé.

Faut-il signaler la création d’une terrasse ?

Aménager une terrasse extérieure de plain-pied, non surélevée et de faible hauteur, ne nécessite pas de déclaration particulière. En revanche, dès que la terrasse prend de la hauteur ou occupe une surface significative, il faut consulter la réglementation locale : déclaration préalable ou permis de construire peuvent alors s’imposer.

À partir de quand une déclaration devient-elle obligatoire ?

Si la terrasse ne dépasse ni 60 centimètres de hauteur ni 20 mètres carrés de surface, aucune démarche n’est demandée. En revanche, dès que ces seuils sont franchis, des formalités administratives s’imposent pour rester dans les clous.

Quels travaux échappent à toute formalité ?

L’agrandissement, la démolition, la surélévation ou la rénovation de la maison nécessitent un permis de construire. L’article R 421-2 du Code de l’urbanisme détaille précisément les cas concernés. Pour les petits aménagements extérieurs, la règle est plus souple, mais mieux vaut toujours vérifier auprès de sa commune.

L’ombre des terrasses sur nos impôts n’est jamais tout à fait la même selon la hauteur, la surface ou le degré de fermeture. Un détail laissé de côté, et la surprise peut s’inviter sur l’avis d’imposition. À chacun d’anticiper, pour profiter pleinement de son coin dehors sans mauvaise surprise fiscale.